Monthly Archives: אפריל 2017

דמי מחלה

חוק דמי מחלה קובע כי עובד שנעדר מעבודתו עקב מחלה יהיה זכאי לקבל מהמעביד דמי מחלה כמפורט להלן:

מספר ימי היעדרות תשלום

1 אין תשלום

2-3 37.5% מהשכר הרגיל

4 ואילך 75.0% מהשכר הרגיל

חשוב לדעת…

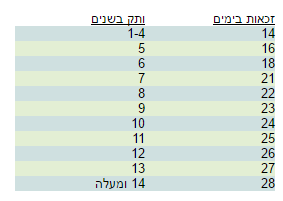

בשל כל חודש עבודה צובר העובד זכאות ל-1.5 ימי מחלה ותקרת הצבירה הנה 90 ימי מחלה.

חישוב התמורה לדמי מחלה הנה לגבי כל תקופת מחלה בנפרד, דהיינו היעדרות של ימים בודדים שאינם ברצף לא תזכה העובד בתשלום כלל.

על פי הוראות חוק דמי מחלה, לא זכאי העובד בסיום יחסי עובד-מעביד לתמורה עבור ימי מחלה שלא נוצלו, אך קיימים הסכמים קיבוציים במספר ענפים בהם נקבעה תמורה לדמי מחלה שלא נוצלו.

דמי הבראה

תעריף דמי הבראה

מספר ימי הבראה

עובד זכאי לדמי הבראה רק לאחר שהשלים את שנת עבודתו הראשונה במקום עבודתו, ועובד במשרה חלקית זכאי לדמי הבראה חלקיים בהתאם להיקף המשרה.

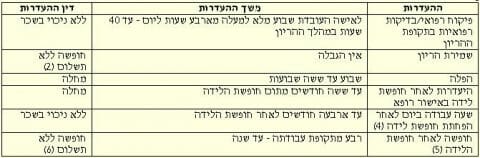

הגבלת פיטורים

חוקי עבודה וחוקים אחרים כוללים הוראות האוסרות על מעסיק לפטר עובד/ת בנסיבות מסוימות.

להלן פרוט החוקים וההוראות הכלולות בהם בעניין זה:

שרות מילואים

חוק החיילים המשוחררים (החזרה לעבודה) קובע כי חל איסור על מעסיק לפטר עובד בשל שירותו במילואים, בשל קריאתו לשירות מילואים או בשל שירותו הצפוי בשירות מילואים, לרבות בשל תדירות השירות במילואים.

במקרה בו שירות המילואים עולה על יומיים רצופים, חל איסור על המעסיק לפטר את העובד גם בתקופה של 21 ימים לאחר תום שירות המילואים.

פיטורי עובד בשל סיבות אלה יראו כמבוטלים, אלא אם כן קבל המעסיק היתר מועדת התעסוקה והועדה תיתן היתר כאמור רק במקרה בו יוכיח המעסיק כי הפיטורים המבוקשים אינם בשל שירות המילואים.

התקופות בהן חל איסור לפטר את העובד, לרבות 21 הימים שלאחר תום שרות המילואים, לא יכללו במניין ימי ההודעה המוקדמת.

אי חידוש חוזה עבודה לתקופה קצובה של שנים עשר חודשים או יותר, או חוזה לתקופה הקצרה משנים עשר חודשים שהאריך חוזה קודם, יחשבו כפיטורים לעניין זה.

הריון ולידה

חוק עבודת נשים קובע את המועדים בהם חל איסור לפטר עובדת:

1. אין לפטר עובדת בהריון שעבדה אצל המעסיק ששה חודשים לפחות, אלא בהיתר מראש משר העבודה והרווחה. סיום חוזה עבודה לתקופה קצובה יחשב כפיטורים לעניין זה.

2. אין לפטר עובדת בתקופת חופשת הלידה ובתקופה של 45 יום לאחר חזרתה לעבודה ואין לתת לה בתקופות אלה הודעה על פיטוריה. תקופות אלה לא יכללו במניין ימי ההודעה המוקדמת.

3. אין לפטר עובדת בתקופת החופשה הנוספת ללא תשלום, לה זכאית העובדת מכוח החוק, או בתקופה של 45 יום לאחר חזרתה לעבודה בתום חופשה זו, אלא בהיתר משר העבודה והרווחה.

טיפולי הפריה ופוריות

חוק עבודת נשים קובע כי חל איסור על מעסיק לפטר עובדת העוברת טיפולי הפריה חוץ גופית או עובד ועובדת העוברים טיפולי פוריות, לקראת ילדם הראשון או השני.

האיסור חל לגבי ימי העדרם מעבודה לפי החוק לשם הטיפול, או במשך תקופה של 150 ימים לאחר תום ימי ההיעדרות כאמור.

שר העבודה והרווחה רשאי להתיר הפיטורים על פי בקשת המעסיק, אך הוא לא יתיר זאת אם הפיטורים הם לדעתו בקשר עם היעדרות כאמור.

איסור הפיטורין אינו מותנה בוותק של העובד/ת במקום העבודה, אך הוא לא יחול על מעסיק, לגבי עובד או עובדת כאמור, שחלפו שנתיים מהיום הראשון להיעדרותם מהעבודה אצלו או באותו מקום עבודה, לשם ביצוע הטיפולים.

שהות במעון לנשים מוכות

חוק עבודת נשים קובע כי מעסיק לא יפטר עובדת השוהה במקלט לנשים מוכות בימי העדרה מעבודתה או במשך תקופה של 30 ימים לאחר תום ימי ההיעדרות כאמור, ולא ייתן הודעת פיטורים למועד החל בתקופות האמורות, אלא בהיתר מאת שר העבודה והרווחה.

שר העבודה והרווחה לא יתיר הפיטורים כאמור אם הפיטורים הם לדעתו בקשר לשהייה במקלט.

הגנת שכר

חוק הגנת השכר קובע סכומי שכר שאינם ניתנים לעיקול בהתאם למצבו המשפחתי של העובד:

1. הסכומים שאינם ניתנים לעיקול הנם שכר נטו לאחר ניכוי סכומים שהמעביד חייב לנכות על פי חוק.

2. ההוראות לגבי סכומים שאינם ניתנים לעיקול לא חלות לגבי תשלום מזונות.

3. הסכום שאינו ניתן לעיקול הנו הסכום על פי הטבלה או 80% משכרו של העובד, הנמוך מבין השניים.

הודעה מוקדמת

חוק הודעה מוקדמת קובע את המועדים המחייבים מעביד למסור הודעה לעובד על פיטוריו.

על פי פסק דין של בית המשפט הארצי לעבודה קיים איסור להוציא עובד לחופשה המגיעה לו במהלך תקופת ההודעה המוקדמת.

להלן פרוט המועדים למתן הודעה מוקדמת:

ימי הודעה מוקדמת כוללים ימי מנוחה חודשית.

מעביד רשאי לוותר על עבודת העובד בתקופת ההודעה המוקדמת ובלבד שישלם לו פיצויי בגובה שכרו הרגיל בתקופת ההודעה המוקדמת.

לגבי עובד בשכר על פי שעות/ימים או עובד ששכרו נקבע על פי תפוקה, יקבע השכר הרגיל לצורך תשלום פיצויי עבור הודעה מוקדמת על פי הממוצע בשנים עשר החודשים שקדמו לסיום העבודה.

הוצאות נסיעה

החזר הוצאות נסיעה לעבודה

סכום המרבי להשתתפות מעביד בהוצאות נסיעה לעבודה הנו כמפורט להלן:

הסכם קיבוצי כללי

הודעה מוקדמת על-פי הסכם קיבוצי כללי

דמי מחלה

עובד העובד חודש עבודה מלא זכאי ל- 1.5 ימי מחלה בחודש, עובד העובד חודש עבודה חלקי זכאי לחלק יחסי מאותם ימי המחלה שצוינו.

להלן טבלת חישוב דמי מחלה לעובד ע"פ אישור מחלה.

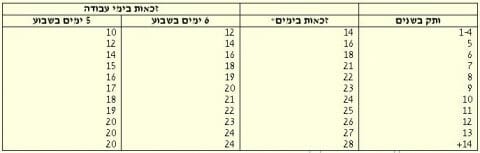

חופשה שנתית

לפי חוק חופשה שנתית, להלן טבלת זכאות לימי חופש לפי שנות וותק העובד:

* בימי החופשה נכלל יום מנוחה אחד לכל 7 ימי חופשה.

דמי הבראה

עובד זכאי לדמי הבראה רק לאחר שהשלים את שנת עבודתו הראשונה, עובדים במשרה חלקית יקבלו דמי הבראה באופן יחסי.

להלן פירוט ימי ההבראה לעובד על פי חוק:

מחיר ליום הבראה הינו 306 ש"ח.

הריון ולידה

עובדת שעבדה במשרה מלאה לפני הלידה רשאית להיעדר מהעבודה, מתום חופשת הלידה עד תום ארבעה חודשים מאותו יום, שעה אחת ביום, ללא ניכוי משכרה.

פיטורי עובדת בעת הריונה

פיטורי עובדת בהריון מותרים כל עוד לא מלאו ששה חודשים לעבודתה במקום העבודה. עובדת שכבר עברו ששה חודשים, מותר לפטרה אם לפיטורים אין כל קשר להריון (גניבה, סגירת המפעל וכו') וגם אז רק באישור מראש של משרד העבודה (המפקח האזורי על העבודה) שים לב: קודם מקבלים אישור ורק אחר כך מפטרים. העובדה שהמעביד לא ידע כלל על ההיריון בעת שהודיע על הפיטורים אינה פוטרת אותו מהחובה לקבל אישור ממשרד העבודה, אולם אי ידיעה זו יכולה לעזור בטענה כי הפיטורים נעשו שלא בקשר להריון.

שינוי חוק עבודת נשים

אסור לפטר עובדת שילדה גם במשך 45 ימים לאחר שובה מחופשת הלידה או החופשה ללא תשלום לאחר הלידה.

אסור לצמצם את משרתה של עובדת בהריון ומותר לעובדת בהריון אף אם היא בחודש חמישי ואילך לעבוד שעות נוספות (אך לא בשבת) אם היא מסכימה לכך בכתב ואם מציגה אישור מרופא מומחה כי הדבר מותר לה.

למעשה, אם החלטתם לפטר עובדת לאחר חופשת הלידה, יש להודיע לה, עם שובה לעבודה על פיטוריה לתאריך 45 יום לאחר שובה – כך ניתן לחסוך את תקופת ההודעה המוקדמת המגיעה לעובדת.

דמי לידה לגבר

התקבל תיקון לחוק עבודת נשים ולחוק הביטוח הלאומי, שעל פיו בן זוגה של היולדת הזכאית לדמי לידה, יוכל להחליפה בחופשת הלידה ולקבל חלק מדמי הלידה במקומה.

תחולת התיקון לחוק מיום 1 במאי 1998 ותוקפה שלוש שנים בלבד.

התנאים שעל פיהם יהיה זכאי גבר לדמי לידה:

1. זכאי לדמי לידה, מבוטח מעל גיל 18 שעובד שכיר או עצמאי: עובד שכיר, הזכאי לחופשת לידה מהמעביד ועובד עצמאי שעומד בהגדרת העובד העצמאי בחוק הביטוח הלאומי.

התקופה האפשרית שבה יוכל גבר לצאת לחופשת לידה היא התקופה שנותרה מתום ששת השבועות הראשונים שלאחר יום הלידה.

העובד השכיר זכאי לחופשת לידה מהמעביד אך ורק בהתקיים שלושה תנאים:

א. אשתו זכאית לחופשת לידה (בין שהיא שכירה ובין שהיא עצמאית).

ב. עבור אותה תקופה האישה מוותרת על זכותה בכתב.

ג. האישה לא נעדרת מעבודתה מכוח זכאותה לחופשת לידה, בתקופה הזו שבה הבעל בחופשת לידה, מכאן שאם האישה חולה או נמצאת בחופשה אין זה פוגע בזכאותו של הבעל.

2. המבוטח, שיוצא לחופשת הלידה ומעוניין לקבל דמי לידה אינו עובד כשכיר ואינו עוסק במשלח ידו בכל תקופת החופשה (מקביל לאישה שזכאית לדמי הלידה רק כאשר אינה עובדת).

3. המבוטח ובת זוגו מילאו שניהם תקופת אכשרה מלאה לזכאות לדמי לידה – שניהם עבדו כשכירים או עצמאים 10 חודשים מתוך 14 חודשים שקדמו ליום הקובע או 15 חודשים מתוך 22 חודשים לפני היום הקובע שהוא היום שבו הפסיקה האישה את עבודתה בהיותה בהריון.

4. כדי שהבעל יקבל דמי לידה, חייבת האישה להיות זכאית לדמי לידה באותה תקופה ולוותר עליה.

התקופות שבהן המבוטח לא זכאי להתחלף עם האישה:

1. תקופה של ששה שבועות רצופים שתחילתם ביום הלידה.

2. תקופה שבעדה שולמו לאישה דמי לידה.

3. תקופה הפחותה מ-21 ימים רצופים.

הארכת חופשת לידה ליולדת שהיא אושפזה או שיילודה אושפז

התיקון לחוק קובע כי יולדת, שיילודה אושפז במשך למעלה משבועיים במהלך חופשת הלידה תוכל להאריך את חופשת הלידה שלה עד ארבעה שבועות.

עד כה, כאשר היולדת או התינוק שלה, נזקקו לאשפוז של למעלה משבועיים במהלך חופשת הלידה, היולדת הייתה צריכה לבחור להאריך את חופשת הלידה עד תום האשפוז או לפצל אותה.

תיקון החוק מתקן מצב זה ומאפשר ליולדת, שהיא או תינוקה אושפזו, לפצל את חופשת הלידה וגם להאריכה, זאת בתנאי שמשך תקופת החופשה לא יעלה על ששה עשר השבועות הקבועים בחוק.

תנאי נוסף לפיצול: שלושה שבועות לפחות צריכים להיות סמוך לאחר הלידה ויתרת החופשה תחל במהלך תקופת האשפוז או עם סיומה.

יולדת אשר בחרה להאריך את חופשת הלידה, תמסור למעבידה הודעה לפחות ארבעה ימים לפני המועד שבו הייתה אמורה לשוב לעבודתה.

היעדרויות מותרות

![]()

1. עובדת העוברת טיפולי הפרייה חוץ גופית רשאית להיעדר מעבודתה אם אישור בכתב רופא המטפל בה כי הטיפול מחייב זאת ובלבד שהודיעה על כך למעבידה מראש.

2. היעדרות בגין שמירת הריון לא תפגע בזכויות התלויות בוותק העובדת.

3. היעדרות לאחר הפלה העולה על שבוע, מצריכה אישור רופא כי מצב בריאותה של העובדת בעקבות ההפלה מחייב היעדרות ממושכת יותר.

4. הזכות להיעדר שעה ביום לאחר הלידה נתונה רק לעובדת במשרה מלאה.

5. עובדת שעבדה עד תחילת חופשת הלידה אצל אותו מעביד או באותו מקום עבודה 24 חודשים רצופים, זכאית לחופשה ללא תשלום כאמור.

6. זמן ההיעדרות בחופשה ללא תשלום לאחר חופשת הלידה לא יבוא במניין לגבי זכויות התלויות בוותק.

העסקת נוער בחופשות

בחופשה מותר להעסיק נוער מגיל 14. לכל נער ונערה חייב להיות פנקס עבודה, מלשכת העבודה, הכולל גם אישור רפואי. נער או נערה מוגבלים לעבודת 8 שעות ביום (אף אם המפעל עובד 9 שעות) ולא יותר מ-40 שעות בשבוע. אין להעסיקם בשעות נוספות, בלילה ובשבת. קיימות הגבלות רבות לעבודת נוער, כולל איסורים על העסקה בתהליכי יצור שונים. יש לזכור כי גם לגבי נוער קיימת חובת תשלום שכר מינימום (לפי הגיל) וכן חובת תשלום החזר נסיעות לעבודה.

עובד שהתפטר

יש לדרוש מעובד שהתפטר הודעה בכתב על התפטרותו ואם אינו נותן הודעה כזו, יש לשלוח אליו מכתב בנוסח "רשמנו לפנינו הודעתך מיום… על התפטרותך מהעבודה, שתיכנס לתוקף ביום…". עובדים רבים מתפטרים אך חוזרים בהם אחר כך או טוענים שפוטרו ומגישים תביעות נגד המעבידים. יצוין כי עובד שהתפטר אינו רשאי לחזור בו, אלא בהסכמת המעביד, אפילו אם הוא מתחרט לפני המועד לסיום העבודה.

תאונת דרכים לעובד

תאונה שאינה תאונת עבודה נחשבת לגבי שכיר כמחלה ועל המעביד לשלם דמי מחלה, אולם אם יש מי שחייב מבחינה חוקית לשלם עבור תקופת ההיעדרות, מתבטלת חובתו של המעביד.

במקרה של תאונת דרכים, פטור המעביד מלשלם דמי מחלה וכך גם במקרים של פגיעה בשירות צבאי או עקב פעילות חבלנית, פגיעה בפעילות ספורטיבית מאורגנת באגודת ספורט ועוד.

בכל מקרה של תאונה רצוי להתייעץ עמנו לפני התשלום.

חופשה שנתית

מכסת ימי חופש על פי החוק

חוק חופשה שנתית קובע את מספר ימי החופשה להם זכאי עובד בהתאם למספר שנות עבודתו אצל מעביד אחד או במקום עבודה אחד.

הזכאות על פי חוק חופשה שנתית כוללת גם ימי מנוחה (יום שישי ויום שבת).

הזכאות בטבלה חלה לגבי עובדים שהועסקו במהלך שנת העבודה מכסת ימים כמפורט להלן:

1. העובד הועסק אצל המעביד במהלך כל השנה והעובד עבד בה לפחות 200 ימים.

2. העובד הועסק אצל המעביד בחלק מהשנה והעובד עבד בה לפחות 240 ימים.

במידה ומכסת ימי העבודה נמוכה מהמכסה המפורטת בסעיפים אלה (לפי העניין), יהיה העובד זכאי לימי חופש באופן יחסי בהתאם ליחס שבין ימי העבודה בפועל למכסה כאמור.

שנת עבודה לעניין סעיף זה הנה שנה המתחילה בתאריך 1 באפריל ומסתיימת בתאריך 31 במרס בשנה הבאה.

החל מתאריך 1 בינואר 2006 תחשב שנת עבודה כשנה המתחילה בתאריך 1 בינואר. לפיכך, שנת 2005 תחשב כשנת מעבר בת 9 חודשים וכל הוראות החוק המתייחסות לשנת עבודה יחושבו על פי 75% ממכסת הימים הנקובה בחוק.

מכסת ימי חופש על פי הסכם קיבוצי כללי

בהסכם קיבוצי כללי שחל על חלק ניכר מהמעסיקים במשק, נקבעה מכסת ימי החופש להם זכאים עובדים המועסקים 6 ימים בשבוע או 5 ימים בשבוע. ימי חופש על פי הסכם זה הנם ימי עבודה בפועל דהינו ללא ימי מנוחה שבועית.

זכאות בימי עבודה בפועל לעובדים המועסקים

ניצול ימי חופש וצבירתם

זכותו של עובד לחופש הנה בתום שנת העבודה. על פי הוראות חוק חופשה שנתית על המעביד להוציא את העובד לחופשה השנתית.

אין חובה כי זכאותו של העובד לחופשה תנוצל במועד אחד וניתן לפצל החופשה למספר מועדים וזאת בתנאי שהעובד יצא לפחות פעם אחת בשנה לחופשה בת 7 ימים רצופים (כולל ימי מנוחה שבועית).

על פי הוראות החוק זכאי עובד לצבור ימי חופשה כמכסת ימי החופשה המגיעים לו עבור 2 שנות עבודה בצרוף המכסה שצבר בשנה השוטפת.

חוק חופשה שנתית מתיר פדיון ימי חופש שנצברו לזכות העובד רק בעת סיום יחסי עובד-מעביד.

תמורה עבור ימי חופש

התמורה שיש לשלם לעובד עבור ימי חופש או עבור פדיון ימי חופש בסיום יחסי עובד מעביד הנה השכר הרגיל שהיה מקבל אילו עבד בימי החופשה.

לגבי עובד בשכר על פי שעות/ימים או עובד ששכרו נקבע על פי תפוקה, יקבע השכר הרגיל לצורך תשלום התמורה עבור חופש/פדיון חופש על פי הממוצע בשלושת החודשים שקדמו לחופש או לסיום העבודה.

עבודת נשים

חוק עבודת נשים קובע הוראות לגבי תנאי העסקה של נשים. להלן פרוט חלק מההוראות על פי חוק זה:

חופשת לידה

1. חופשת לידה הנה 12 שבועות מהם 6 שבועות או פחות, לפי רצון העובדת, לפני הלידה.

2. עובדת שחלתה ואושפזה בבית חולים במהלך חופשת הלידה לתקופה העולה על שבועיים, זכאית להאריך חופשת הלידה למשך תקופת האשפוז אך לא יותר מארבעה שבועות.

3. עובדת שילדה בלידה אחת יותר מילד אחד זכאית להאריך את חופשת הלידה בשבועיים נוספים בשל כל ילד נוסף ובתנאי שהחופשה הנוספת (כולל בשל תקופת אשפוז) לא תעלה על ארבעה שבועות.

4. עובדת שהילד שילדה חייב להיות מאושפז בבית חולים לתקופה של 12 שבועות או יותר במהלך חופשת הלידה זכאית להאריך את חופשת הלידה ב-4 שבועות נוספים והיא תהיה זכאית בשל תקופה זו לדמי לידה נוספים מהמוסד לביטוח לאומי.

5. עובדת שילדה רשאית לוותר על חופשת הלידה העולה על 6 שבועות ולאפשר לבעלה לצאת ליתרת חופשת הלידה במקומה.

6. עובדת שהועסקה אצל אותו מעביד לפחות 24 חודשים רצופים לפני תחילת חופשת הלידה רשאית להאריך את חופשת הלידה. זכותה של העובדת לחופשה נוספת הנה רבע ממספר החודשים שבהם עבדה אצל אותו מעביד, אך לא יותר משנים עשר חודשים. מניין ימי החופשה הנוספים הנו מתחילת השבוע השביעי שלאחר הלידה, משמע לגבי עובדת שלקחה את כל החופשה לאחר יום הלידה וזכאית למעשה לחופשה בת 12 שבועות שלאחר הלידה, קיימת חפיפה של 6 שבועות ראשונים של חופשת הלידה הנוספת.

היעדרות במהלך הריון

עובדת בהריון רשאית להעדר מעבודתה, ללא ניכוי משכרה, לשם בדיקות רפואיות הקשורות בהריון ומבוצעות על ידי רופא נשים או בתחנה לבריאות האם והילד. תקופת ההיעדרות המרבית הנה:

1. לעובדת המועסקת שבוע עבודה מלא יותר מארבע שעות ביום – 40 שעות במהלך ההיריון.

2. לעובדת המועסקת שבוע עבודה מלא עד 4 שעות ביום – 20 שעות במהלך ההיריון.

הגבלת פיטורין

חוק עבודת נשים קובע הוראות לגבי הגבלת פיטורי אישה בתקופת ההיריון, חופשת הלידה חופשה ללא תשלום שלאחר הלידה (על פי הוראות החוק) ובתקופה שלאחר חזרתה לעבודה. להלן תמצית הוראות החוק:

1. אין לפטר עובדת בהריון שעבדה אצל המעסיק ששה חודשים לפחות, אלא באישור שר העבודה והרווחה.

2. אין לפטר עובדת בתקופת חופשת הלידה ובתקופה של 45 יום לאחר חזרתה לעבודה ואין לתת לה בתקופות אלה הודעה על פיטוריה. תקופות אלה לא יכללו במניין ימי ההודעה המוקדמת.

3. אין לפטר עובדת בתקופת החופשה הנוספת ללא תשלום, לה זכאית העובדת מכוח החוק, או בתקופה של 45 יום לאחר חזרתה לעבודה בתום חופשה זו, אלא בהיתר שר העבודה והרווחה.

4. החוק קובע הוראות לגבי הגבלת פיטורי עובדת השוהה במעון נשים מוכות, עובדת העוברת טיפולי הפריה חוץ גופית ועובדת או עובד העוברים טיפולי פוריות.

הפרשות לקרן פנסיה/השתלמות בתקופת חופשת לידה

חוק עבודת נשים ותקנות שהוצאו מכוח החוק, קובעים כי מעביד ששלם עבור עובדת תשלומים להבטחת פנסיה (קרן פנסיה או ביטוח מנהלים לקצבה – להלן "הבטחת פנסיה"), ו/או לקרן השתלמות לפני שהעובדת ילדה, חייב לשלם תשלומים אלה גם בתקופה בה העובדת בחופשת לידה. החובה לביצוע תשלומים כאמור הנה בהתקיים התנאים הבאים:

1. העובדת זכאית לדמי לידה לפי חוק הביטוח הלאומי.

2. בין המעביד לעובדת התקיימו יחסי עובד מעביד כל תקופת ההיריון והעובדת עבדה אצל המעסיק 6 חודשים לפחות סמוך לפני תחילת ההיריון.

3. העובדת שלמה את התשלומים להבטחת פנסיה ולקרן ההשתלמות החלים עליה בשל תקופת חופשת הלידה לא יאוחר מ- 60 ימים מתום חופשת הלידה.

המעביד חייב להעביר את חלקו בתשלומים להבטחת הפנסיה ולקרן ההשתלמות תוך 30 יום מיום שהעובדת המציאה לו אישור על תשלומיה כאמור.

שיעור התשלומים של המעביד ושל העובדת יהיו לפי שכר העבודה הרגיל אילו העובדת הוסיפה לעבוד בתקופת האמורה.

הוראות החוק מתייחסות להפרשות לקרן השתלמות ולהבטחת פנסיה ואינן מתייחסות לתשלומים לקופת גמל או לביטוח מנהלים הוני. לפיכך, מעביד המשלם תשלומים לקופה שאיננה מאפשרת קבלת קצבה, פטור מתשלומים אלה בתקופת חופשת הלידה אלא אם נקבע אחרת בהסכם עם העובדת, בהסכם קיבוצי החל עליו או על פי הנוהג במקום העבודה.

פיצויי פיטורים

חוק פיצויי פיטורים מגדיר את זכותו של עובד לקבלת פיצויי פיטורים (להלן – "פיצויים") בשל סיום עבודתו.

על פי החוק זכאי העובד לפיצויים במידה ופוטר על ידי מעבידו או במידה והתפטר בנסיבות המפורטות בחוק.

פיטורים

עובד שפוטר על ידי מעבידו זכאי לפיצויי פיטורים במידה והועסק במקום העבודה לפחות שנה אחת ברציפות.

היעדרות בשל הסיבות הבאות לא תחשב כפגיעה ברציפות בעבודה:

1. חופשה שנתית.

2. חופשה שלא בשכר בהסכמת המעביד.

3. שביתה או השבתה.

4. תאונה או מחלה.

5. ימי אבל.

6. הפסקה תוך ניתוק יחסי עובד מעביד, שאיננה עולה על 3 חודשים.

סעיף 3 לחוק פיצויי פיטורים, התשכ"ג – 1963, קובע כי:

"פיטורים סמוך לפני סוף שנת עבודה ראשונה, יראו אותם – אם לא הוכח היפוכו של דבר – כאילו נעשו מתוך כוונה להימנע מחובת תשלום פיצויי פיטורים ואין פיטורים כאלה פוגעים בזכות הפיצויים".

בפסיקה של בית הדין לעבודה נקבע כי פיטורים לאחר 11 חודשי עבודה יחשבו כפיטורים סמוך לפני סוף השנה, כאמור בסעיף 3 לחוק. סעיף 9 לחוק קובע כי עם תום חוזה שנחתם עם עובד לתקופה קצובה יראו את העובד כאילו פוטר אלא אם המעביד יציע לעובד לחדש את החוזה לפחות שלושה חודשים לפני תום החוזה. הוראה זו לא תחול על חוזה שנחתם עם עובד לביצוע משימה מוגדרת (מתמחה שהתקבל לעבודה לתקופת ההתמחות וכו').

בפסיקה של בית המשפט נקבע כי חוזה עם מעביד אחר לא יחשב חידוש חוזה אף אם המעביד גרם לכך שמעביד אחר יציע לעובד החוזה החדש.

התפטרות

על פי הוראות החוק, קיימות נסיבות בהן יראו התפטרות עובד כפיטורים לצורך זכאות לפיצויי פיטורים, כפורט להלן:

1. הרעה מוחשית בתנאי העבודה.

2. התפטרות כתוצאה ממצב בריאותי, שעל פי תנאי העבודה ובהתחשב בממצאים הרפואיים, תחשב כמוצדקת.

3. התפטרות של עובדת (ובנסיבות מסוימות בן זוגה) תוך 9 חודשים מיום שילדה (או מיום שאימצה ילד שטרם מלאו לו 13 שנה), וההתפטרות הנה לצורך טיפול בילוד/בילד המאומץ.

4. התפטרות עקב שהות של 60 יום לפחות במעון נשים מוכות.

5. התפטרות לרגל העתקת מקום מגורים בנסיבות הבאות:

א. לרגל נישואים, לישוב בישראל בו גר בן זוגו, המרוחק למעלה מ-40 ק"מ ממקום מגוריו הקודם ומרוחק ממקום העבודה מרחק גדול יותר מאשר מקום מגוריו הקודם.

ב. כתוצאה מגירושים מבן הזוג, לישוב המרוחק למעלה מ-40 ק"מ ממקום מגוריו הקודם.

ג. לרגל מעבר מישוב שאיננו ישוב חקלאי, לישוב חקלאי או מישוב שאיננו ישוב פיתוח, לישוב באזור פיתוח, וזאת על פי הכללים בתקנות.

ד. לרגל העברה בתפקיד של בן הזוג המשרת בשרות קבע בצבא או במשטרת ישראל ושרות בתי הסוהר, על פי הכללים בתקנות.

6. התפטרות סמוך לפני התגייסות לשרות סדיר, או שרות לאומי.

7. התפטרות של עובדת לאחר שהגיעה לגיל 60 ועובד לאחר שהגיע לגיל 65.

8. התפטרות של עובד בסמוך לפני התגייסותו למשטרת ישראל או לשירות בתי הסוהר ובתנאי ששרת לפחות 6 חודשים או ששירותו נפסק לפני חלוף 6 חודשים מאחר ונמצא בלתי מתאים או מסיבה המזכה אותו בפיצויים על פי החוק.

9. פטירה או פשיטת רגל של המעביד, ובמקרה של תאגיד, פרוק התאגיד.

10. פטירתו של העובד.

שיעור פיצויי הפיטורים

שיעור פיצויי הפיטורים הנו שכר חודש לכל שנת עבודה – לעובד במשכורת (עובד חודשי) ועבור תקופת ההעסקה מתאריך 1 באוגוסט 1983 גם לעובד יומי (עד 31 ביולי 1983 שבועיים לכל שנת עבודה).

שכר לחישוב פיצויי פיטורים

שכר המהווה בסיס לחשוב פיצויי פיטורים הנו שכר יסוד, תוספת ותק, תוספת יוקר המחיה, תוספת משפחה, תוספת מחלקתית או תוספת מקצועית.

בפסיקה של בתי המשפט לעבודה נקבע כי כל תוספת המשתלמת לעובד מבלי שתשלומה יהיה מותנה בתנאי או במצב, כך שאם אין מתקיים התנאי או משתנה המצב, חדל התשלום, יהווה חלק מהשכר לצורך פיצויי פיטורים. שווי שימוש הנזקף בשכרו של העובד לא יהווה רכיב שכר לצורך פיצויים אך במידה והמעביד "מגלם" את שווי השימוש, סכום הגילום יהווה חלק מהשכר לצורך תשלום פיצויים. לעובד שהועסק על פי שעות עבודה/ימי עבודה ושכרו השתנה מחודש לחודש, יחושב השכר החודשי לצורך תשלום פיצויי פיטורים על פי התעריף לשעה/יום בחודש ההעסקה האחרון כפול ממוצע שעות העבודה/ימי העבודה בשנים עשר החודשים האחרונים לעבודתו.

חישוב פיצויי פיטורים לעובד שחלה הפחתה בשכרו (שלא עקב שינוי היקף משרה), יתבצע על פי נסיבות ההפחתה כמפורט להלן:

1. במקרה של הפחתה זמנית – יחושבו פיצויי הפיטורים על פי השכר לפני ההפחתה.

2. במקרה של הפחתה קבועה – יחושבו פיצויי הפיטורים לשתי תקופות בנפרד:

לגבי התקופה לפני ההפחתה יחושבו פיצויי הפיטורים על פי השכר לפני ההפחתה.

לגבי התקופה שלאחר ההפחתה יחושבו פיצויי פיטורים על פי השכר המופחת.

עובד שחל שינוי בהיקף המשרה בו הועסק (גידול בהיקף המשרה או ירידה בהיקף המשרה) זכאי לפיצויי פיטורים על פי שכרו האחרון שאותו יש להתאים להיקף המשרה בכל אחת מתקופות ההעסקה – לדוגמא עובד שהועסק במשרה מלאה בשכר של 5,000 ש"ח לחודש ואחר כך בחצי משרה בשכר של 3,000 ש"ח זכאי לפיצויי פיטורים בסך 6,000 ש"ח לשנה בתקופה בה הועסק במשרה מלאה ולפיצויי פיטורים בסך 3,000 ש"ח לשנה בתקופה בה הועסק בחצי משרה.

עובד ששכרו נקבע בחלקו או כולו על פי כמות התוצרת או על פי פדיון (עמלות מכירה פרמיות על פי תפוקה אישית וכו'), יראו כשכר אחרון לצורך חישוב פיצויי הפיטורים את השכר הממוצע ב-12 חודשי העבודה האחרונים.

תקופת עבודה לצורך חישוב פיצויי פיטורים

במניין תקופת העבודה לצורך חישוב פיצויי הפיטורים, לא תכללנה התקופות הבאות:

1. שירות מילואים העודף על 120 יום.

2. חופשה ללא תשלום העולה על 14 יום בשנה, למעט חופשת לידה בגינה זכאית העובדת לדמי לידה.

3.תאונה או מחלה, למעט היעדרויות כאמור בגינן זכאי העובד לתשלום מכוח היותו עובד, על פי חוק, הסכם או נוהג, ובתנאי שההיעדרות לא תעלה על 30 יום בשנה עם זכות צבירה.

מועד לתשלום פיצויי פיטורים

המועד לתשלום פיצויי פיטורים הנו יום הפסקת יחסי עובד מעביד. במידה ובחוזה עבודה נקבעה זכות לפיצויי פיטורים העודפת על הזכות בחוק או בהסכם קיבוצי שחל על המעביד, מועד תשלומה יהיה כקבוע בחוזה העבודה.

אם הזכות לקבלת פיצויי פיטורים מותנת על פי החוק במילוי תנאי מצד העובד, יהיה מועד תשלום יום מילוי התנאי.

פיצויי הלנה

על פי חוק הגנת השכר, רואים פיצויי פיטורים כמולנים אם לא שולמו תוך 15 יום המועד הקבוע בחוק לתשלומם.

פיצויי הלנת פיצויי פיטורים הנם כמפורט להלן:

1. מ-16 ימי פיגור ועד 30 ימי פיגור – הפרשי הצמדה.

2. מהיום ה-31 ואילך – הפרשי הצמדה בתוספת 20% ריבית צמודה לחודש (הריבית מחושבת על סכום פיצויי הפיטורים בתוספת הפרשי ההצמדה).

הפרשי ההצמדה והריבית מחושבים מהמועד לתשלום פיצויי הפיטורים ועד יום התשלום בפועל.

מעביד המשלם פיצויי הפיטורים מתוך כספים שהופקדו בקופת גמל לפיצויים/ביטוח מנהלים לא יחשב כמלין פיצויי פיטורים אם הודיע לקופת הגמל /חברת הביטוח תוך 15 יום מהמועד לתשלום הפיצויים, כי הוא מסכים לתשלומם.

עובד הזכאי לפיצויי פיטורים שלא כתוצאה מפיטוריו על ידי המעביד, זכאי לפיצויי הלנת פיצויי פיטורים רק במידה ופיצויי הפיטורים לא שולמו תוך 15 יום מהיום בו דרש בכתב מהמעביד את תשלום פיצויי הפיטורים תוך ציון העילה לדרישה זו.

שכר הכולל פיצויי פיטורים

מעביד יהיה פטור מתשלום פיצויי פיטורים במקרה וקיים הסכם בינו לבין העובד לפיו הפיצויים כלולים בשכר העבודה ומתקיימים התנאים הבאים:

1. אין הסכם קיבוצי החל על המעביד והעובד המחייב תשלום פיצויי פיטורים.

2. ההסכם אושר על ידי שר העבודה והרווחה.

תשלומים לקופת גמל/קרן פנסיה

תשלומי מעביד לקופה לתגמולים, קרן פנסיה ביטוח מנהלים וכו', לא יבואו במקום פיצויי פיטורים.

מעביד המשלם לעובד פיצויי פיטורים זכאי להשתמש בסכומים שנצברו כפיצויי פיטורים בשל הפקדות שבצע במהלך תקופת העבודה כתשלום על חשבון פיצויי הפיטורים להם זכאי העובד.

מכוח סמכותו על פי סעיף 14 לחוק פיצויי פיטורים, פרסם שר העבודה והרווחה "אישור כללי בדבר תשלומי מעבידים לקרן פנסיה ולקופת ביטוח במקום פיצויי פיטורים".

על פי אישור זה התשלומים השוטפים של המעביד יהיו במקום תשלום פיצויי פיטורים במידה ומתקיימים התנאים הבאים:

תשלומי המעביד השוטפים הנם כמפורט להלן:

א. לקרן פנסיה – בשיעור 14.33% מהשכר או 12% מהשכר בתוספת 2.33% להשלמת פיצויים בקופת גמל לפיצויים או בקופת ביטוח על שם העובד. לא בצע המעביד תשלומים להשלמת הפיצויים יבואו תשלומיו במקום 72% מפיצויי הפיטורים של העובד.

ב. לקופת ביטוח – בשיעור 13.33% מהשכר בתוספת תשלומים בשיעור 2% מהשכר להבטחת הכנסה במקרה של אובדן כושר (ביטוח אובדן כושר) או תשלומים בשיעור נמוך לרכישת ביטוח אובדן כושר ובתנאי שיבטיחו פיצוי בשיעור 75% משכרו של העובד.

במידה והמעביד משלם לקופת הביטוח תשלומים בשיעור 11% בלבד בתוספת תשלומים לביטוח אובדן כושר כאמור, יבואו תשלומיו במקום 72% מפיצויי הפיטורים של העובד.

המעביד והעובד יחתמו תוך 3 חודשים מתחילת ביצוע תשלומי המעביד כאמור, על הסכם בכתב שבו תכללנה ההוראות הבאות:

א. העובד מסכים להסדר זה שיפורט בהסכם.

ב. המעביד ויתר מראש על זכותו לקבלת כספים ששלם לקרן הפנסיה או לקופת הביטוח למעט במקרים הבאים:

1. נשללה זכותו של העובד לקבלת פיצויים על פי פסק דין .

2. העובד משך כספים מקרן הפנסיה או קופת הביטוח שלא כתוצאה מפרישה לאחר גיל 60 ולא כתוצאה מנכות .

קנסות תעבורה

איסור על המעביד לשלם קנסות תעבורה של העובד

סעיף 252 א' לחוק העונשין אוסר על תאגיד לשלם קנס שהוטל על זולתו ועל מעביד לשלם קנס שהוטל על עובדו.

קנס על פי הוראה זו כולל גם קנסות תעבורה למיניהם, אך פקודת התעבורה הגבילה תחולת הוראה זו בחוק העונשין לקנסות בגין מספר מוגבל של עבירות תנועה.

עבירות התעבורה בגינן חל איסור על מעביד לשלם קנס שהוטל על עובדו כוללות בין היתר את העבירות הבאות:

1. גרימת מוות ברשלנות.

2. הפקרת אדם במהלך מעורבות בתאונת דרכים.

3. נהיגה בשכרות ובהשפעת סמים.

4. אי עצירת רכב לפני מסילת רכבת.

5. נהיגה ברכב בתקופת פסילת רישיון נהיגה.

6. אי ציות לרמזור אדום.

7. נהיגה ברכב שנמסרה לגביו הודעת אי שימוש.

8. אי ציות לתמרור המחייב מתן זכות קדימה לרכב חוצה בצומת.

9. אי ציות לתמרור עצור.

10. נהיגה במהירות העולה על המהירות המרבית המותרת בדרך עירונית ביותר מ-20 קמ"ש ועל המהירות המרבית המותרת בדרך מהירה ביותר מ-30 קמ"ש.

11. עקיפה במקום אסור (קו לבן וכו').

בתאגיד שישלם קנסות שהוטלו על עובד כאמור, יועמדו לדין, בנוסף לתאגיד, גם כל אדם אשר בעת ביצוע העבירה שימש כמנהל פעיל בתאגיד או עובד מינהל בכיר האחראי לתשלום הקנס.

שכר מינימום

עיקרי זכויות העובד לפי חוק שכר מינימום

1. שכר המינימום לעובד שמלאו לו 18 שנים המועסק במשרה מלאה (כנהוג במקום עבודתו, אך לא יותר מ–186 שעות בחודש):

2. עובד במשרה חלקית, זכאי לשכר מינימום שיחושב יחסית לחלקיות משרתו.

3. רכיבי השכר שיכללו בחישוב שכר מינימום ורכיבי שכר שלא יכללו בחישוב שכר מינימום:

4. אי תשלום שכר מינימום מהווה עבירה פלילית שעונשה מאסר או קנס. על כך אפשר להגיש תלונה למנהל ההסדרה והאכיפה במשרד הכלכלה והתעשייה.

כמו כן ניתן להגיש תביעה אזרחית על אי תשלום שכר המינימום בבית הדין האזורי לעבודה.

5. חל איסור פלילי על פגיעה בעובד בשל תלונה או תביעה על אי תשלום שכר מינימום שהגיש עובד, או שסייע לעובד אחר להגיש.

לקבלת מידע נוסף ומפורט – אודות שכר המינימום לנוער וחישוב המשרה המלאה לגביו, שכר מינימום מותאם לעובד עם מגבלות, שכר מינימום לעובד שנעדר מעבודתו, התנאים לזכאות לשכר מינימום מאת מעביד בפועל,

זכות התביעה והחזקות העובדתיות לטובת העובד ופרטים נוספים על התוצאות של אי תשלום שכר מינימום, וכן להגשת תלונות על אי תשלום שכר מינימום – פנו למינהל הסדרה ואכיפה במשרד הכלכלה והתעשייה.

כתובת: קרית הממשלה, דרך מנחם בגין 125, תל אביב 67012

פקס: 03-6828690 דואר אלקטרוני: [email protected]

שעות עבודה ומנוחה

שבוע עבודה

שעות נוספות הנן שעות העודפות על מספר שעות העבודה הרגילות ביום או על מספר שעות העבודה הרגילות בשבוע.

על פי ההסכם בדבר קיצור שבוע העבודה נקבע כי שבוע עבודה הנו בן 43 שעות וחודש עבודה הנו בן 186 שעות.

שעות העבודה היומיות לעובדים המועסקים 6 ימים בשבוע הנן בדרך כלל 8 שעות ביום במהלך השבוע ו-3 שעות ביום שישי או 6 שעות ביום שישי אחת לשבועיים.

שעות העבודה היומיות לעובדים המועסקים 5 ימים בשבוע הנן 8.6 שעות ביום.

שעות נוספות

החוק אוסר על העסקת עובד בשעות נוספות אלא על פי הוראות מיוחדות בחוק או בהיתר משר העבודה והרווחה.

שר העבודה התקין תקנות על פיהן יום עבודה בענפים מסוימים הנו ארוך יותר מיום עבודה על פי החוק (שמירה – 10 שעות ביום), וכמו כן היתר כללי לעניין העסקה בשעות נוספות.

ההוראות בהיתר הכללי הנן כמפורט להלן:

שבוע עבודה בן 6 ימים 4 שעות נוספות ביום, אך לא יותר מ-12 שעות בשבוע.

שבוע עבודה בן 5 ימים ביום עבודה רגיל לא יעלה יום העבודה כולל שעות נוספות על 12 שעות, ביום הנוסף שאיננו יום עבודה (בדרך כלל יום שישי) 6 שעות, אך לא יותר מ-15 שעות נוספות בשבוע.

שכר שעה לעובד המועסק במשכורת חודשית הנו שכר חודשי מחולק ל-186 שעות.

שעות נוספות תחשבנה שעות עבודה מעל המכסה היומית או השבועית בהתאם לעניין.

התעריף לתשלום תמורה עבור שעות נוספות הנו:

שעתיים ראשונות – 125% מהשכר הרגיל

כל שעה נוספת – 150% מהשכר הרגיל

עבודה ביום המנוחה

עובד המועסק בשבת או ביום המנוחה השבועי למי שאיננו יהודי, זכאי לתמורה בשיעור 150% מהשכר הרגיל.

לגבי עובד המועסק במשכורת חודשית רשאי המעסיק להמיר את התמורה עבור העבודה ביום המנוחה השבועי בחופש של שעה וחצי בשל כל שעה בה הועסק העובד ביום המנוחה השבועי.

עבודת לילה

עבודת לילה תחשב עבודה ששתי שעות ממנה לפחות הנן בתחום השעות שבין 22:00 לבין 06:00. מכסת שעות עבודה בלילה הנה 7 שעות, משמע שעת העבודה השמינית תחשב כשעה נוספת.

עובד המועסק במפעל בו עובדים במשמרות לא יועסק במשמרת לילה יותר משבוע אחד במהלך שלושה שבועות.

הפסקות עבודה

1. בין יום עבודה למשנהו תהיה הפסקה בת 8 שעות לפחות. במידה וההפסקה קצרה מ-8 שעות, תחשבנה שעות העבודה שלאחר ההפסקה כהמשך יום העבודה הקודם לכל דבר ועניין לרבות תוספת משמרות, שעות נוספות וכו'.

2. המנוחה השבועית תהיה בת 36 שעות לפחות, אך שר העבודה והרווחה רשאי לקבוע בתקנות מנוחה שבועית שתחומה פחות מ-36 שעות אך לא פחות מ-25 שעות.

שר העבודה הפעיל סמכותו וקבע בתקנות כי המנוחה השבועית במפעל העובדים במשמרות, בשרותי תחבורה ציבוריים, בבתי קולנוע, בבתי חולים תהיה פחות מ-36 שעות אך לא פחות מ-25 שעות.

תוספת יוקר

בשנים 2000, 2001 ו-2002 לא שולמה לעובדים תוספת יוקר וזאת בעקבות השיעור הנמוך של עליית המדד בשנים אלה.

בעקבות עליית מדד גבוהה יחסית בשנת 2002, תשולם תוספת יוקר החל משנת 2003.

עובד שיסיים עבודתו במהלך שנת 2003 זכאי לקבל בחודש עבודתו האחרון את תוספת היוקר שתשולם לעובדים בחודש ינואר 2004 ותוספת זו תהווה חלק מהשכר הרגיל.

טיפול בהוצאות והכנסות

התרת הוצאות

יש לדאוג לצבירה מלאה ונכונה של כל ההוצאות שיצאו לשם ייצור ההכנסה בשנה הנידונה תוך תשומת לב לנקודות הבאות:

- צבירה של מלוא ההוצאות בין הכנסות שתדווחנה בשנה 2005, כולל הוצאות הכרוכות בייצורן אשר טרם נכללות בספרי החשבונות.

- למדווחים על בסיס מזומן – תשלום בפועל של הוצאות עד 31 בדצמבר 2005.

- כיבודים במקום העסק – עד לתיקון בתקנות מס הכנסה (ניכוי הוצאות מסוימות, התש"ס – 2000) הסכום המותר לניכוי לכל מכובד היה 15 ש"ח ליום, בתיקון נקבע כי לאור הקושי בענין רישום ודיווח של המכובדים יותרו כהוצאה 80% מההוצאות שהוצאו עבור כיבוד קל בעסק (כיבוד קל – שתייה קרה וחמה, עוגיות וכיו"ב). על אף הקביעה הברורה כי 80% מהוצאות הכיבוד מותרים בניכוי, עדיין עומדת לפקיד השומה הסמכות לבחון מקרים בהם הוצאות הכיבוד נראות מופרזות, כמו למשל לעומת מחזו או לעומת הוצאות בעבר.

- הוצאות אירוח – הוצאות אירוח אינן מותרות בניכוי אלא עם כן מדובר באירוח לקוחות/ספקי חו"ל. הן חייבות להיות מלוות בקבלות וברישום המתארח מחו"ל.

- מתנות – הוצאות על מתנות לספקים וללקוחות או לעובדים לרגל אירוע אישי מותרות לניכוי עד לסכום של 170 ש"ח לאדם. מתנה הניתנת בחו"ל מותרת לניכוי עד לסכום של 15 דולר לאדם.

- הוצאות החזקת רכב – לצורך התרת הוצאות החזקת הרכב יש לרשום את מספר הק"מ במד אוץ בתום יום העסקים האחרון של שנת המס. יש לשמור נתונים אלה על מנת שיהוו בסיס לרישום מספר הק"מ לתחילת שנת המס הבאה. עפ"י תקנות מס הכנסה הוצאות משתנות וקבועות לגבי רכב (פרטי\מסחרי) שנרכש משנת המס 1995 ואילך, תותרנה בניכוי באופן יחסי מעבר ל 9,000 ק"מ הראשונים או 25% מסכום ההוצאה, הגבוה שבהם.

ניכוי בשל פחת רכב פרטי – בהתאם לפרסום לא רשמי של נציבות מס הכנסה זכאים הנישומים לתביעת ניכוי בשל פחת בגין רכב פרטי על פי הוראות פרק ב' ופרק ג' לחוק התיאומים החל משנת 1995.

יש לוודא את הכללת כל הוצאות הרכב המתייחסות לשנת המס:

- הוצאות קבועות – ביטוח חובה, ביטוח מקיף, אגרת רישוי, תשלום בגין דמי חכירה (במידה והחכירה היא תפעולית) ופחת.

- הוצאות משתנות – דלק, תיקונים, טיפולים וחלקי חילוף.

- הוצאות חניה – ערב התיקון הותרו הוצאות החניה במלואם, התיקון כלל בהוצאות החזקת רכב גם הוצאות חניה שאינה במקום בו מנהל הנישום באורח קבע את עסקו. כלומר, בעקבות התיקון הוצאות החניה שאינה במקום העסק תוכרנה באופן יחסי כאמור (כמו שאר הוצאות החזקת הרכב).

- פחת מחשבים – שיעור הפחת השנתי בגין מחשבים אישיים שירכשו משנת המס 1997 ואילך יהיה 33%.

"מחשבים" – מחשבים או מספר יחידות המשמשות יחד כמחשבים הפעילים באמצעות מערכת הפעלה מוכרת והנועדים ליישומים שונים וכן ציוד נילווה המחובר אליהם. נראה ששעורי הפחת המצוינים לעיל חלים גם לגבי רכישת מחשבים משומשים.

"תוכנה" – אותו שעור פחת (33%) חל גם על תוכנות המשמשות את העסק.

- הוצאות נסיעה לחו"ל:

- כרטיס טיסה – במחלקת תיירים או במחלקת עסקים מוכר במלואו.

- הוצאות לינה – מוכרות על סמך קבלות עד לסכום של 215 דולר ליום – עבור 7 ימים ראשונים, עבור שאר הלינות: עד 91 דולר ללינה מותרות מלוא ההוצאות. מעל 94 דולר ללינה – מותרות הוצאות בשיעור 75% עד 161 דולר.

- הוצאות שהייה אחרות – יוכרו לפי קבלות עד לתקרה של 60 דולר ליום. אם לא נדרשו הוצאות לינה, מכירים שלטונות המס בהוצאות שהייה בסך 101 דולר ליום ללא צורך בקבלות.

- שכירת רכב בחו"ל – ההוצאה תוכר עד לתקרה של 47 דולר ליום ע"פ קבלות.

- הוצאות עסקיות אחרות בחו"ל – טלפונים, פקסים, צורכי ושרותי משרד, אירוח ספקים או לקוחות, השתתפות בכנסים ותערוכות, מותרות לניכוי ללא הגבלה.

- אש"ל בארץ – (הסכומים לא עודכנו ע"י שלטונות המס מאז אפריל 1985), 1 ש"ח לארוחת בוקר, 4 ש"ח לארוחת צהריים, 2 ש"ח לארוחת ערב. ההוצאה תוכר רק בעת שהייה במרחק של מעל 10 ק"מ ממקום עבודתכם.

- התרת חובות מסופקים כהוצאה – עקב הקושי בהתרת הפרשה לחובות מסופקים כהוצאה לצורכי מס, מומלץ להשלים הליכי גביה (לרבות הנחות, הסדרי תשלום וכד') עד לתום שנת המס. נציין כי חובות אבודים מוכרים כהוצאה רק אם מוכח להנחת דעתו של פקיד השומה כי נעשו כל המאמצים לגבותם.

- הוצאות בשל שיחות טלפון ממקום מגורים – במידה והוכח שבית המגורים משמש כמשרד עסקי, יותרו לניכוי הוצאות כך: 80% מההוצאה השנתית או סך כל ההוצאה בניכוי 1,900 ש"ח – על פי הנמוך, וזאת לגבי הוצאות טלפון עד לסך של 19,300 ש"ח בשנה. לגבי הוצאות טלפון מעל 19,300 ש"ח, תותרנה בניכוי כל ההוצאה בניכוי 3,900 ש"ח. (האמור לעיל יחול ללא התחשבות אם השיחות הן בארץ או בחו"ל).

- טלפון נייד – הוסף לתקנות מס הכנסה תיקון לפיו הוגבלה התרת הוצאות החזקת טלפון נייד.

שווי שימוש בטלפון נייד שהועמד לרשות העובד: יש לזקוף לעובד מחצית ההוצאה החודשית או 85 ש"ח לחודש לפי הנמוך והכל בניכוי סכום ההוצאה החודשית ששילם העובד.

הגבלת ניכוי הוצאות החזקת רדיו טלפון נייד: לא יותר בניכוי הוצאת החזקת טלפון נייד המשמש בייצור הכנסה בסכום של 1,030 ש"ח לשנה או מחצית מההוצאה לפי הנמוך.

- אבדן כושר עבודה – תשלום של עד 2.5% מההכנסה החייבת כפרמיה לרכישת ביטוח אבדן כושר עבודה יחשב כהוצאה לצורך מס.

- ספרות מקצועית – עיתון או ספרות מקצועית אחרת נחשבים להוצאה לצורך מס, רק אם העיתון מגיע לבית העסק.

- כנסים והשתלמויות – ניתן להכיר בהוצאות לשם שמירה על רמתם המקצועית של העובדים בתחום העיסוק שהוצאו במסגרת של השתלמויות, השתתפויות בכנסים וכד'.

- עליות ההקמה של אתר אינטרנט – עליות כאמור מתחלקות לשניים:

עלויות הקמה אתר אינטרנט בחברת "אינטרנט" – למעשה העלויות הכרוכות בהקמת האתר עד לתפעולו השוטף הנן הוצאות חד פעמיות היוצרות נכס חדש אשר ישמש את החברה כ"מקור" אשר ממנו ינבעו הכנסות החברה. במקרה דינן הוצאות הקמת האתר יסווגו כרכוש קבוע, אשר שיעור הפחת הראוי בגינו לדעתנו הנו 33%.

עלויות הקמת אתר אינטרנט פרסומי בחברה קיימת – ניתן לסווג את העלויות הנ"ל כהוצאות פירותיות שהוצאו לשם פרסום ושיווק ולפיכך הן יותרו בניכוי בשנת המס בה הוצאו.

- הפקדות לקופות פיצויים – ניתן להפקיד בקופות הפיצויים עד סוף השנה וליהנות מניכוי ממס. גובה ההפקדה המרבי – עד 8.33% מהשכר השנתי או שכר של חודש אחרון (במקרה של חוסר אחידות בשכר החודשי ניתן להתבסס על שכר ממוצע).

- פדיון חופשה וימי הבראה – המעסיק רשאי לנכות הוצאות אלה רק אם שולמו בפועל לעובדים.

- הוצאות שיפוצים – הוצאות שיפוצים אשר במהותם הם "שמירה שוטפת על הקיים" יכללו במסגרת הוצאות אחזקה. תשלומים מהותיים אשר במהותם הם בעלי אופי הוני קרי הם משביחים את הנכס אינם מותרים בניכוי ויש להציג אותם במסגרת התוספת לרכוש קבוע ולדרוש פחת בהתאם.

ניכוי הוצאות להתאמת נכס מושכר – תקנות מס הכנסה מאפשרות לשוכר נכס לנכות הוצאות אשר הוצאו לצורך התאמת הנכס המושכר ב-10 שעורים שנתיים שווים. במידה ותקופת השכירות קצרה מ-10 שנים, יתרת ההוצאות שטרם נוכו תותר בשנת השכירות האחרונה.

- תרומות – זיכוי בשיעור 35% בגין תרומות ניתן רק לגבי תרומות למוסדות ציבוריים המאושרים לצורך העניין. סכומי התרומה בגינם יינתן הזיכוי מוגבלים, בשנת 2005 יותרו סכומים בין 370 ש"ח ל-2,165,000 ש"ח או עד ל-30% מההכנסה החייבת, כנמוך שבהם.

- הוצאות ביגוד – הוצאות שהוציא הנישום לרכישת ביגוד (לרבות נעליים) בעבורו או בעבור עובדו, שנועדו לשמש לצורכי עבודה וניתן לזהות בהם באופן בולט השתייכות לעסקו של הנישום או שעל פי דין קיימת חובה ללבוש את הביגוד, יותרו בניכוי במלואן. אם לא ניתן להשתמש בביגוד שלא לצורכי עבודה (כדוגמת סרבל טיסה, חלוק אחיות, גלימה של עורכי דין, קסדה כיו"ב). במקרה בו מדובר בביגוד שניתן להשתמש בו גם שלא לצורכי עבודה (כדוגמת חליפת מדים ייצוגית לעורכי דין) יותרו בניכוי 80% מההוצאה בלבד.

על פי עמדת נציבות מס הכנסה, במקרה בו מעביד ממן ביגוד עבור עובדיו אשר אינם עומדים בקריטריונים הנ"ל, יחשב הדבר כטובת הנאה ששווייה ייזקף להכנסות העובד.

- ניהול עסק מדירת מגורים – לעצמאי או למנהל חברה המנהלים את העסק מדירת המגורים, יותרו בניכוי הוצאות אחזקת משרד (כגון חשמל, ארנונה, ניקיון וכד'), כיחס בין השטח המשמש לצורכי המשרד לכלל שטח דירת המגורים, החלק היחסי של שכר דירה או 80% מחלקה היחסי של ריבית המשכנתה והחלק היחסי של הפחת (כשהדירה הנה בבעלות הנישום בלבד).

הכרה בהכנסה

יש לבדוק אם כל ההכנסות הכלולות בחשבונות אכן גובשו והופקו כהכנסה לתום שנת המס ואם הן אינן כוללות הכנסות מראש או מקדמות מלקוחות.

- נישומים המדווחים על בסיס מזומן – רשאים לדחות את הכנסותיהם על ידי דחיית התקבולים לתחילת שנת 2006.

- הכנסות מעבודות בניה ועבודות ממושכות שמשך ביצוען עולה על שנה:

א. הכנסות מבניין שמשך בנייתו עולה על שנה, בידי קבלן בונה – תדווחנה על ידי הנישום בשנת המס הראשונה שבה היה הבניין או חלק ממנו מחובר לרשת החשמל, או אם נתמלאו לגבי הבניין התנאים לקבלת תעודת גמר בנייה על פי חוק התכנון והבנייה. מומלץ לפיכך לבחון את קיום התנאים בדבר ההכרה בהכנסה אצל קבלן בונה.

ב. מומלץ לבחון את שיעור הביצוע של עבודות מתמשכות, תוך התחשבות בהוראות, לפיהן ביצוע של 25% ומעלה מהעבודה מחייב דיווח על הרווח לצורכי מס, וביצוע של 50% ומעלה מהעבודה מתיר קיזוז הפסד הנובע מהעבודה המתמשכת לצורכי מס.

פתיחת עסק חדש

מדריך להקמת עסק

המידע המובא בפניך עשוי לסייע לך בצעדיך הראשונים בעת פתיחת חברה או עסק חדש, עיסוק במשלח יד כעצמאי או כמנהל בחברה:

פתיחת תיק עצמאי

עם תחילת הפעילות העסקית כעצמאי יש לדווח ל-3 מוסדות: מס ערך מוסף, מס הכנסה והמוסד לביטוח לאומי.

הצעד הראשון הוא פתיחת חשבון בנק עסקי ופתיחת תיק במס ערך מוסף. יחד עם תחילת הפעילות העסקית יש להודיע לפקיד השומה באזור בו מתנהל העסק,

ולדווח למוסד לביטוח לאומי על עיסוק כעצמאי והרווח הצפוי בעסק. בהודעה זו יש למסור הפרטים הבאים:

· שם מלא

· מספר זהות

· מהות העיסוק

· כתובת העסק

· מספר הטלפון

· תאריך פתיחת העסק

· כתובת פרטית

זוג נשוי רשאי, בתנאים מסוימים, לבחור את בן הזוג על שמו יתנהל התיק במס הכנסה.

ניהול מערכת ספרי החשבונות

על פי הוראות פקודת מס הכנסה חובה על כל בעל עסק ומשלח יד לנהל פנקסי חשבונות, מיד עם תחילת פעילות העסק, לפי הכללים וההוראות שקבע נציב מס הכנסה ובהתאם לסוג העסק או משלח היד. פרטים נוספים על המסמכים, הרשומות והספרים שעליך לנהל על פי הענף העסקי אליו אתה משתייך והיקף פעילותך העסקית ניתן לקבל במשרדנו.

יש לרשום כל תקבול בספרים מיד עם קבלתו.

תשלום מקדמות ודיווח על עסקאות

לאחר שיפתח תיקך ישלחו אליך פנקס מע"מ ופנקסי מקדמות למס הכנסה וביטוח לאומי. שבאמצעותם תוכל לדווח על מחזור עסקאותיך מיום הפעלת העסק, לשלם מס על פי השיעור שיקבע בפנקס, ולשלם מקדמות לביטוח לאומי. אם הנך סבור/ה ששיעור המקדמה שנקבע לך גבוה מדי, הנך זכאי/ת לפנות למשרדנו בבקשה מנומקת להקטנתו.

דרך נוספת לתשלום המס המגיע ממך היא ניכוי המס במקור מתשלומים שמשלמים לך לקוחות העסק. יש לקוחות החייבים לנכות מס במקור מכספים המגיעים לך.

במידה ושיעור המס המנוכה גבוה מדי הינך רשאי/ת לפנות לפקיד השומה בבקשה מנומקת להקטנתו. סכום המס שנוכה במקור ניתן להפחתה מהסכום שהינך חייב/ת לשלם כמקדמה.

העסקת עובדים

עם בעסק מועסקים עובדים או משולמים תשלומים אחרים החייבים בניכוי מס במקור, עליך לפתוח תיק ניכויים במשרד השומה באזור בו מתנהל עסקך, לדווח לפקיד השומה על השכר והתשלומים ולהעביר את המס שנוכה במקור לפקיד השומה, באמצעות הבנק, מדי חודש. משרדנו יעמוד לרשותך במתן הסברים נוספים ויספק לך פרוט לצורך חישוב ניכוי מס הכנסה מהתשלומים השונים.

הגשת דו"ח מס שנתי

עם סיום שנת המס, חלה חובת הגשת דו"ח שנתי למס הכנסה. משרדנו מנחה את הלקוחות באיסוף המסמכים הנדרשים לצורך עריכה והגשה של דוח נאות למס הכנסה.

סגירת העסק

החלטת לסגור את עסקך או לחדול מלעסוק במשלח ידך – עליך להודיע על כך בכתב לפקיד השומה אצלו מתנהל תיקך, שאם לא כן ימשיך פקיד השומה לראות בך נישום פעיל על כל המשתמע מכך. עם קבלת ההודעה יודיע לך פקיד השומה על כל ההליכים שעליך לבצע על מנת לאפשר סגירת תיקך במס הכנסה.

ייצוג בפני רשויות המס

במגעיך עם פקיד השומה הנך רשאי/ת להיות מיוצג/ת על ידי רואה חשבון, יועץ מס או עורך דין.

לתשומת לבך, עם פתיחת העסק עליך לדווח על כך גם לרשויות מס ערך מוסף והביטוח הלאומי.

אנו מקוים כי מדריך זה יהיה לך לעזר.

נשמח לעמוד לרשותך בכל עת להסברים והבהרות נוספות.

זקוקים לייעוץ והכוונה בעניין פתיחת חברה/עסק?

פנו אלינו עוד היום לייעוץ אישי ומקצועי בנושא!

חייגו עכשיו: 03-5351717

דוד בן יעקב, רואה חשבון [email protected]

ענת נהרי, רואת חשבון [email protected]

הכנת תוכנית עסקית

עסקים חדשים לצד עסקים ותיקים, קטנים ובינוניים כגדולים, זקוקים לתכנית עסקית אשר תציג את פרטי העסק ו/או היוזמה לצד המטרות, הצמיחה הצפויה וההתנהלות בשוק תחרותי.

תכנית עסקית נדרשת לגיוס משקיעים, בפניה לבנקים ומקורות אשראי, כניסה לשותפויות, מכירה או מיזוג של עסק, יצירת שיתופי פעולה וככלי ניהולי המציג תמונת מצב ריאלית בשקיפות מלאה לבעלי המניות וגורמי ניהול רלוונטיים. כתיבה של תכנית עסקית היא שירות מקצועי לכל דבר, המחייב ניסיון, היכרות עם הגורמים השונים אליהם עשוי מסמך מסוג זה להיות ממוען והיכרות עם תנאי השוק בו פועל העסק, במטרה לבחון, לנתח ולהציג נתונים ריאליים של תחרות, ביקוש והיצע, תמחור ופרמטרים נוספים.

כתיבת תכנית עסקית – מה חשוב לדעת?

התכנית העסקית הוא מסמך חשוב והכרחי למנהלי העסק אך לא פחות מזה מכשיר עזר מעולה לגיוס אשראי, גיוס הון משותפים פוטנציאליים או השגת שיתוף פעולה אסטרטגי. תכנית עסקית אינה נכתבת על גבי תבנית אחידה ומחייבת מחקר וניתוח מקצועי של מידע רב, לצד הצגתו באופן תמציתי וברור, תוך פירוט תחזיות עתידיות לצמיחה ולרווחיות של העסק, לצד מידע אמפירי וכמותי עליו נשענות תחזיות אלה. בשלב התכנון של הקמת עסק חדש מומלץ להכין תכנית עסקית שתכלול את הפרטים הבאים:

* תיאור תמציתי של העסק והענף בו הוא פועל.

* יתרונות וחסרונות בהשוואה לעסקים מקבילים בענף.

* סקירת אנשי המפתח, המייסדים והתפקידים התפעוליים שהם ממלאים.

* היקף פעילות צפוי בשנה, שנתיים הראשונות במונחים כמותיים וכספיים (מחזור הכנסות צפוי) תוך כדי פילוח לפי מוצרים, סוגי לקוחות או כל אמת מידה אחרת.

* פירוט הוצאות הפעלה צפויות תוך אבחנה בין הוצאות קבועות להוצאות משתנות.

* תכנית השקעות בציוד ורכוש קבוע.

* היקף הסכום הכספי הנדרש לצורך הקמת העסק תוך אבחנה בין סכום כסף שהיזמים יכולים לגייס ממקורות אישיים לסכומים שיהיה צריך לגייס כאשראי לזמן קצר או ארוך מבנקים.

* הוצאות המימון הצפויות לעסק בגין גיוס מקורות האשראי למיניהם.

לצורך הכנת תכנית עסקית נדרש שילוב בין אנשי מקצוע מנוסים מהתחום העסקי ומהתחום הכלכלי, המתנהלים בתקשורת ושיח אל מול הלקוח, ויוצרים יחד חיבור של החלום והחזון למספרים ורעיונות הניתנים ליישום ונבחנים בעיניים מקצועיות אובייקטיביות. חשוב לזכור כי מדובר בתכנית הנתונה לשינויים, ובמקרים רבים נדרשת להתאמה למציאות קיימת, ועל כן רצוי לערוך אותה באמצעות גוף מקצועי המלווה את העסק ומכיר את מאפייניו, התנהלותו, הסיכונים אליהם הוא נתון ומאזני הרווח וההפסד שהוא נושא.

משרד רו"ח דוד בן יעקב מלווה לקוחות קיימים וחדשים ומספק שירותי הכנת תכנית עסקית מקצועית ומפורטת, העומדת בדרישות גופי האשראי, ההשקעות והשוק העסקי, תוך הכנת הלקוח למעמד הצגת התכנית בפני כל גורם שיידרש ויצירת פרזנטציה מקצועית ראויה שתסייע בהשגתה של כל מטרה.

זקוקים לסיוע בהכנת תכנית עסקית באופן מקצועי כנדרש?

פנו אלינו עוד היום ונשמח לסייע בהליך על הצד הטוב ביותר!

חייגו עכשיו: 03-5351717

דוד בן יעקב, רואה חשבון [email protected]

ענת נהרי, רואת חשבון [email protected]

החזרי מס לשכירים

עולם המיסוי מטריד לכאורה פחות את השכירים שבינינו באופן שוטף וזאת בשל האמונה הדי עיוורת במרבית המקרים כי סכומי המיסוי המופרשים למס הכנסה ואשר יורדים ישירות מסכום שכר הברוטו שלנו לרשויות המס, הנם אורים ותומים ובלתי ניתנים לערעור או בחינה – אלא שבידיעת החוק ומרכיביו יגלו לא מעט שכירים כי הנם זכאים להחזרי מס משמעותיים.

הקו המנחה שחשוב להבין בעת בחינת הזכאות להחזרי מס לשכירים הוא כי מס ההכנסה המחושב אשר יורד מתלוש השכר הוא בחישוב שנתי, משמע שהמס שחויב בחודש אחד נשען על ההנחה כי זהו סכומי ההכנסות שליוו או ילוו את השכיר לאורך השנה כולה. זאת אומרת כי במידה והיו חודשים במהלך השנה בהם לא עבד או לחלופין אם החליף מקומות עבודה בניהם היו פערי שכר עבורו, יש לחשב את הסכום מחדש וניתן לעשות זאת גם בדיעבד ועד שש שנים לאחור.

מעבר לפערי השתכרות בין מקומות עבודה או תקופות אבטלה (עם או ללא תשלום) ישנם פרמטרים נוספים המשפיעים על זכותו של שכיר לקבלת החזרי מס. הפרשת כספים באופן פרטי לקרן פנסיה או ביטוח חיים היא אחת מהן, תרומה למוסדות ציבור או פעילות בבורסה. פרמטרים משפיעים נוספים הם מצב אישי כלומר גרוש/אלמן /חד-הורי, מגורים ביישוב ספר בעל זכאות, תואר אקדמי ממוסד מוכר, חייל משוחרר, עולה חדש, תושב חוזר וכו'.

שירות החזרי מס לשכירים

המורכבויות הגלויות והחבויות בעולם המיסוי הישראלי הן רבות ומרתיעות רבים מלפנות ולבקש, תוך חשש מהותי שיימצאו חייבים ולא רק שלא יזוכו אלא גם יידרשו לתשלום נוסף. שירות החזרי מס לשכירים הוא שירות מקצועי הנעשה בליווי רואה חשבון מוסמך ממטעם משרדנו, ומבטיח בחינה מהירה ומדוקדקת של פני הדברים במידה ונמצאה זכאות להגשת הבקשה להחזרי מס לרשויות. השירות ניתן באמצעות תשאול מקיף אודות הפרמטרים הרלוונטיים, איסוף חומר וטפסים מתאימים ובחינת הזכאות בתוכנה ייחודית התואמת את תוכנת החישוב במשרדי מס הכנסה, מה שמבטיח דיוק מקסימלי בפניה לבקשת ההחזר – השירות ניתן מיידי וגם רטרואקטיבי עד שש שנות מס לאחור, לשכירים בכל הגילאים ובכל דרגות השכר.

משרדנו מספק שירותי הנהלת חשבונות מקיפים ו/או ממוקדים לכל סוגי העסקים ומלווים גם שכירים המשלבים פעילות עסקית מזערית להנאה או להשלמת הכנסה ומעניקים ייעוץ גם ליזמים טרם הקמת העסק ותחילת הפעילות. החזרי מס לשכירים הוא אחד מני שירותים רבים שאנו מספקים לציבור לקוחותינו, במקצועיות ובאדיבות. בין לקוחותינו לקוחות שכירים החוזרים מדי שנה לביצוע הבדיקה בידיים ועיניים מקצועיות ומסורות, וזוכים מדי שנה להחזר מס משמעותי ולסכומי כסף בלתי מבוטלים.

שאלון ראשוני קצר לבדיקת זכאות:

- האם הנך עובד כשכיר ומשלם מס הכנסה?

- האם החלפת מקומות עבודה?

- האם לא עבדת חודש אחד לפחות?

- האם קיבלת דמי אבטלה/לידה?

- האם הפקדת כספים באופן פרטי לקופת גמל/קרן פנסיה?

- האם הייתה לך פעילות בבורסה?

- האם קיבלת פיצויי פיטורין?

- האם סיימת תואר אקדמי?

- האם הנך חייל משוחרר?

- האם תרמת למוסדות ציבור?

מעוניינים לבדוק בצורה יסודית ומלאה אם גם לכם מגיע החזר מס?

פנו אלינו עוד היום לליווי אישי ומקצועי בנושא!חייגו עכשיו: 03-5351717

דוד בן יעקב, רואה חשבון [email protected]

ענת נהרי, רואת חשבון [email protected]